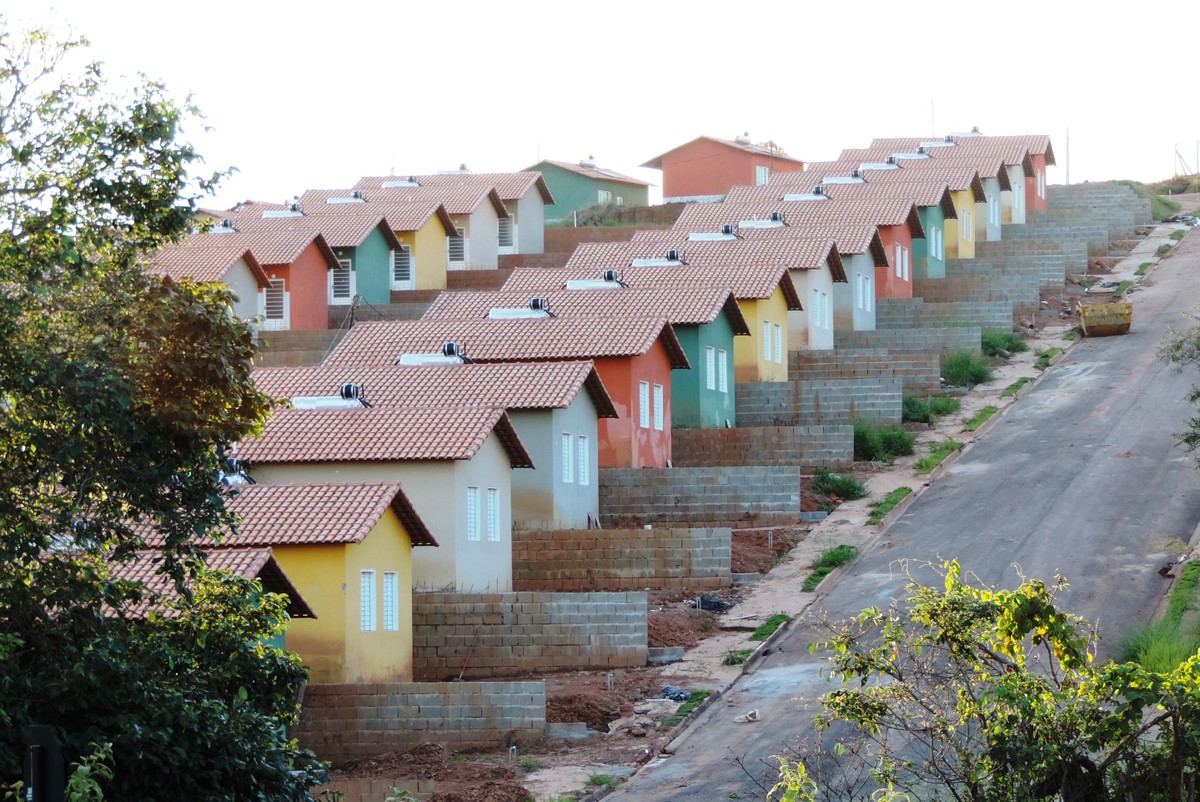

Descubra a Inovadora Faixa do Minha Casa, Minha Vida Que Revoluciona o Financiamento Imobiliário!

Nos últimos dias, o Banco Central e o governo demonstraram preocupação com a saúde financeira do setor de financiamento imobiliário, destacando a necessidade de encontrar novas alternativas para o crédito habitacional. Essa preocupação se reflete na recente decisão do conselho curador do Fundo de Garantia do Tempo de Serviço (FGTS), que aprovou uma nova faixa de renda para o programa Minha Casa, Minha Vida (MCMV).

A nova faixa, chamada “faixa 4”, irá atender famílias cuja renda mensal varia entre R$ 8.600 e R$ 12.000, permitindo a aquisição de imóveis de até R$ 500.000. Isso representa um aumento significativo em relação ao limite anterior de R$ 350.000, visando atender a classe média, que tem visto sua capacidade de compra diminuída, especialmente com o aumento das taxas de juros.

O presidente do Banco Central, Gabriel Galípolo, indicou que será necessário evoluir para um novo modelo de financiamento de maneira gradual, expressando preocupação com a dependência atual de recursos da caderneta de poupança, que vem perdendo atratividade como opção de investimento.

Apesar da estabilidade do saldo da poupança, a incerteza sobre sua durabilidade e a crescente demanda por recursos para habitação permanecem. Nos meses de janeiro e fevereiro de 2024, o financiamento com recursos dessa origem cresceu 31% em comparação ao mesmo período do ano anterior, atingindo R$ 26,2 bilhões, segundo dados de uma associação do setor.

Uma solução temporária para esta situação é expandir o alcance do Minha Casa, Minha Vida, que utiliza recursos de diversas fontes. Além do FGTS, o governo decidiu redirecionar R$ 15 bilhões do Fundo Social do Pré-Sal para a faixa 3 do MCMV, o que libera recursos do FGTS para a nova faixa 4. A Caixa Econômica Federal também se comprometeu a estruturar títulos no valor de R$ 15 bilhões para financiar essas mudanças.

O anúncio da faixa 4 foi recebido de forma positiva pelo setor imobiliário, com analistas ressaltando que essa medida superou as expectativas. Antes desse avanço, havia receios de que a introdução de uma nova faixa prejudicasse os recursos do FGTS, que é fundamental para a base do programa, onde existe maior demanda.

A nova faixa é comparável à categoria de financiamento “pró-cotista”, que também é voltada para famílias com renda de até R$ 12.000, mas que requer contribuição ativa ao FGTS. Contudo, essa linha de crédito sofreu um corte em seu orçamento para favorecer o crescimento do MCMV, garantindo assim suporte para famílias que precisam de assistência financeira na aquisição de seus imóveis.

Adicionalmente, a taxa de juros da nova faixa será de 10% ao ano, uma melhoria significativa em relação aos níveis anteriores, que eram superiores a 12% fora do programa. Outra vantagem é que o MCMV utiliza a tabela Price, cujas parcelas iniciais são cerca de 20% menores do que as da tabela SAC, frequentemente usada no financiamento fora do programa, facilitando a compra para os interessados.

Revisões nas faixas de renda 1, 2 e 3 do MCMV também foram aprovadas, resultando em um aumento do valor máximo permitido para cada categoria. O setor imobiliário percebe uma evolução positiva, com a expectativa de que os recursos do pré-sal se mantenham disponíveis por pelo menos dois anos, até a próxima eleição presidencial. Essa perspectiva fornece um tempo valioso para que as incorporadoras explorem as boas condições de mercado, prevendo um aumento nos lançamentos e vendas, que já mostravam crescimento em 2023.

No entanto, a continuidade desses aportes dependerá das diretrizes do futuro governo sobre o fomento ao segmento residencial. Portanto, o momento é oportuno para que as empresas do setor imobiliário se preparem e aproveitem as novas condições e oportunidades que estão surgindo.